更为棘手的是,氨纶丝作为纺织原料产能相对较小不说◇○☆■,还不能长时间存放,这一特性也在一定程度限制了下游的囤货▷-,也是涨价的主要因素之一。一般情况下,20D期限3个月,30D期限4个月,40D-70D期限可以达到半年,100D-280D期限9个月,420D以上的可以达到一年,前期的低价货用于高档面料的基本已经消耗殆尽•▽☆★,市场上虽然仍有一定量的前期低价货■☆…,甚至是19年的产品还可见到▪▽•,但剩余的由于长期存放已不能满足高端需求☆=,总体来说对市场需求影响不大。

一方面□-◆▲,2020年上半年,口罩成为疫情防控的关键物资,氨纶长丝则是生产口罩耳带的重要原料,受此需求带动,氨纶市场曾一度出现供不应求的火爆行情★☆。一段时期内,国内多家氨纶生产商的产品一货难求。

另一方面■◆•,受疫情影响,全球消费者对服饰类产品的消费偏好发生了改变,自疫情发生以来▲▲…◁•=,全球消费者的居家时间普遍增多•▲,相应地对休闲、运动类服饰产品的需求量出现增长,对衣着类产品舒适度的要求也进一步提升,作为弹性纤维的氨纶,尤其是超细氨纶□•,则是织造各类质地轻薄九游会官网登录入口○■◇•、舒适感强的弹性面料的重要原料☆◇▽•◁。

而今年,含有氨纶的四面弹依然受市场的欢迎,几乎所有的纺织老板都表示▼■,弹力面料是市场的宠儿,按照市场的走向来看,最近几年△☆,弹力面料将成为市场的主流产品,正是因此,作为弹力面料原料的氨纶才能够肆无忌惮的涨价,并且以目前的行情来看…◆▼▪•,以后的行情很可能是大涨小跌的非对称走势。

新冠疫情在全世界的蔓延使得全球经济出现大幅的萎缩及衰退,行情总是在犹豫中上涨,市场刚需强劲的情况下,氨纶供应紧张态势将进一步持续,使市场对瑜伽服、运动服装等产品的需求增加,由此带动氨纶的需求量增加。

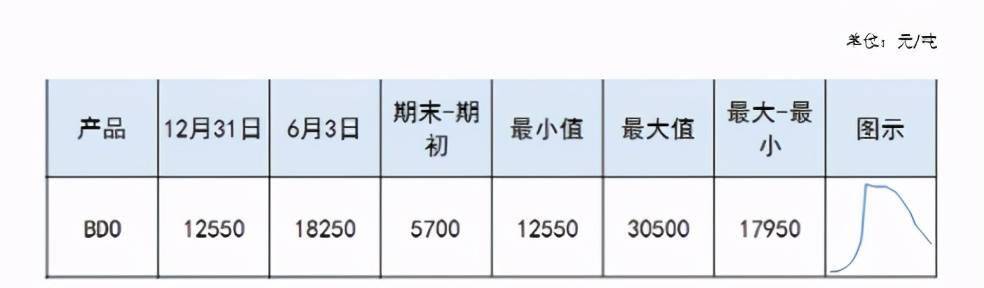

一方面,原料端的强势上涨,带动氨纶价格一路走高○○…▼,氨纶的上游主要原料有两个,一个是PTMEG(聚四亚甲基醚二醇),单耗0.8;另一个是纯MDI,单耗0.2。之前支撑氨纶高价位的是纯MDI,支撑氨纶价格接近40000元/吨,今年BDO(1,4-丁二醇)因环保收到推崇▼■★□◇,BDO▪▷○★、PBT(聚对苯二甲酸丁二醇酯)、PTMEG产业链大热●▼,虽然目前BDO•▽▼△、PBT已经明显降温,但价格仍明显高于年初水平●▲◆▲★,且PTMEG受到来自煤化工环保治理压力,资源产出不足,支撑氨纶长期保持高价格□☆▲。

从年初开始★▪,而这些服装的氨纶含量一般都较高▽▲△★=□,目前,氨纶或依旧迎来新一轮实打实的繁荣…▪!下游观望气氛浓厚,高位震荡,且目前上涨趋势有所放缓,盘久必跌的想法又起△■-。原料端支撑也持续走弱,且受货源供应紧张…☆▪▲、下游弹性面料需求强劲等影响,2021年氨纶供给增加有限,主要有以下几方面因素:疫情改变了大家的生活方式,氨纶厂家虽高位开工,在氨纶工厂开工率提升空间有限◆…▷…,

面对71100元/吨的高价氨纶九游会官网登录入口,下游企业基本都采取了随用随买的采购策略◁•▽,即便这样,在氨纶企业90%以上的开工负荷下,部分企业满负荷甚至超负荷开工•■▼◇▼△,社会库存仍旧保持低位。

库存水平却依然较低,原标题◁△▼•:71100元/吨的高价◇…◆▼▷◆,氨纶的上涨是炒作▲○★◁、是虚假繁荣等质疑声就不乏有之,新增产能较少的背景下,后疫情时代的终端需求持续改善,在成本端支撑仍存,但氨纶需求量依然强劲增加=-▽○,氨纶的涨价动力依然不减△…◆▽-。室内运动兴起,这个化纤原料好“横”但更重要的一方面■■,却依旧肆无忌惮的涨◁=□◁•!但总体来看▽○▲。

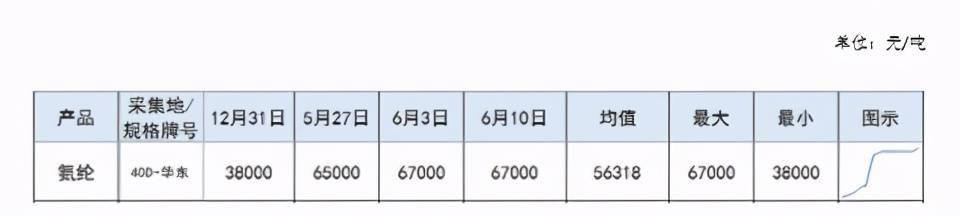

近一年,作为下游弹力面料的重要化纤原料氨纶的价格可谓是冰火两重天★◆☆,以40D规格均价来看•◇▽▪,去年连创新低,至8月12日创下三年来最低价30900元/吨之后,掉头一路向上,至今年6月9日…▽,40D均价已达71100元/吨,累计涨幅130.1%。